1. 直近の決算情報 📊

ミンカブ・ジ・インフォノイド(以下「ミンカブ」)の業績は、このところ売上は伸びつつも利益面で苦戦しています。2023年3月期(前期)は売上高約99億円(前期比+45%)と大きく成長しましたが、営業損失7億円、経常損失7.9億円を計上し、最終損益も約11.8億円の赤字でした

2024年3月期(今期)はさらに赤字が拡大する見通しで、2月14日の決算発表で通期業績予想を売上高106億円(前期比+6.9%)に対し経常損失20.3億円の赤字へ下方修正しました

これは従来予想の経常黒字11億円から一転して大幅赤字となる見込みです。

直近の四半期も厳しい状況です。2024年10-12月期(第3四半期)だけを見ると、経常損益は7.5億円の赤字(前年同期は0.9億円の赤字)と赤字幅が大きく拡大し、売上高営業利益率も-3.0%から-32.2%へ急落しています

主力の広告収入の落ち込みや、新規事業への投資負担が響いた形です。また、この業績悪化に伴い、本来26円を予定していた期末配当は無配(ゼロ)に修正され、6期ぶりの無配転落となりました

要するに、ミンカブは売上こそ100億円規模に達したものの、利益面では連続赤字が続き、その幅も広がっている状況です

収益成長率は鈍化し、利益率も大きく低下しており、直近の決算からは厳しい局面が読み取れます。

2. 同業他社との比較 🔎

ミンカブは金融情報サービスやSaaS的な収益モデルを持つ企業ですが、指標面では同業他社と比べて割安とも割高とも言い難い中間的な位置にあります。現在、ミンカブはPER(株価収益率)は赤字のため算出不能ですが、PBR(株価純資産倍率)は約2.8倍とされています

ROE(自己資本利益率)も赤字のためマイナスです。

一方、類似企業の指標を見てみると、例えば金融情報提供で老舗のアイフィスジャパン(7833)はPER約11倍、PBR約0.9倍と株価が純資産の1倍以下で割安水準にあります

ROEも約10%と黒字を維持しています。また、SaaS系で急成長中のマネーフォワード(3994)は利益こそ赤字ですが市場評価は高く、PBRは10倍超とミンカブより遥かに高い水準です

同社は成長期待から赤字にも関わらず時価総額が大きく、株価は純資産の10倍前後という状態です。

他にも、同業のモーニングスター(現SBIグローバルAM、4765)は安定黒字でROEが約9.8%、PBRは約4倍程度とされています

またフィスコ(3807)のようにミンカブ同様連続赤字の企業も存在しますが、そうした企業は事業規模が小さく株価指標も低迷しています。

これらと比べると、ミンカブの評価水準(PBR約2.8倍)は、成長期待が先行して高PBRのSaaS企業ほど割高ではない一方、安定黒字で割安な伝統的企業ほど低くもありません

言い換えれば、ミンカブは「将来の伸びしろ込み」でそれなりの株価評価を受けているが、現状の業績だけを見ると割高にも映るという微妙な立ち位置です。ミンカブは「株探(かぶたん)」や「みんかぶ」といった国内有数の株式情報サイトを運営し、個人投資家からの知名度・アクセス数では競合他社を上回る強みがあります

その成長ポテンシャルが市場では意識されているものの、足元の業績不振が評価を押し下げている状況と言えるでしょう。

3. 今後の成長性とリスク 🚀⚠️

成長戦略のポイント: ミンカブは近年、積極的な事業拡大策を打ち出してきました。具体的には、メディア事業の強化として2022年末にポータルサイト「ライブドア」を買収・子会社化し、エンタメやニュース領域までユーザー基盤を広げました

これにより年間売上高100億円超の事業規模を短期的に実現するとしており、大幅なユーザー数増加とコンテンツ多様化によるシナジーを狙っています

また金融機関向けのソリューション事業(情報提供システムやツールのSaaS提供)にも注力し、金融商品仲介業への参入も開始するなど、新たな収益源の開拓を図っています。さらに、ブロックチェーンを用いたNFTソリューションやAIを活用した検索エンジン・チャットボットとの協業など、先端技術分野への展開も模索しています。これらの施策は将来的な成長ドライバーとなる可能性があります。

成長性の見通し: ミンカブの持つ国内最大級の投資家コミュニティと株式情報プラットフォームは貴重な資産です。それを活かして、例えばライブドアとの連携による広告商品の拡充やユーザー誘導、ミンカブ内での投資信託・証券仲介サービス展開によるコミッション収入、あるいは投資情報の多言語展開による海外ユーザー獲得など、成長余地は複数考えられます。実際、2024年11月には株探の英語版サイトを開始するなど、海外展開も始まっています

また、社内のコスト構造見直しやグループ再編による効率化も進めており、経営陣は「高成長路線から利益重視路線への方針転換」を打ち出しました

今後は無理な事業拡大を抑え、黒字化に向けた地に足の着いた戦略へシフトする見込みです。これは中長期的には収益改善につながる可能性があります。

考えられるリスク: もっとも、成長戦略には実行リスクが伴います。まず、広告市場への依存度です。ミンカブは広告収入が主軸でしたが、昨今の景気減速やネット広告単価の低下により想定外の逆風を受けました

広告収入の不安定さは依然リスクで、景気や業界トレンド次第では業績が振り回される可能性があります。また、新規に始めたNFT事業や金融商品仲介業が軌道に乗るかは不透明であり、これらへの投資がさらに損失を生むリスクもあります。競合環境にも注意が必要です。株式情報の分野ではYahooファイナンスなど強力なプラットフォームが存在し、ユーザー獲得競争は激しいです。ライブドア買収によって幅広い分野のメディア事業に踏み出しましたが、その分野ではLINEニュースやスマートニュース等との競争もあります。ミンカブが目指す収益多様化が思うように進まなければ、再び業績が伸び悩むリスクがあります。

財務面の健全性: 財務状況にも注意が必要です。連続赤字で自己資本比率は約35%程度まで低下しました(前年は約42%)

2024年12月末時点で現金及び預金は約6億円しかなく、9か月間で手元資金が大幅に減少しています

もっとも、まだ債務超過の心配はないものの、今後も赤字が続くようなら追加の資金調達や財務戦略の見直しが必要になるでしょう。幸い同社は有形固定資産が小さく無形資産ビジネス中心のため、設備投資負担は限定的です。しかし事業継続には十分な運転資金が不可欠であり、黒字化までの道のりが長引けば株式の希薄化(増資)リスクも否めません。

4. 現在の株価水準と投資判断 💹

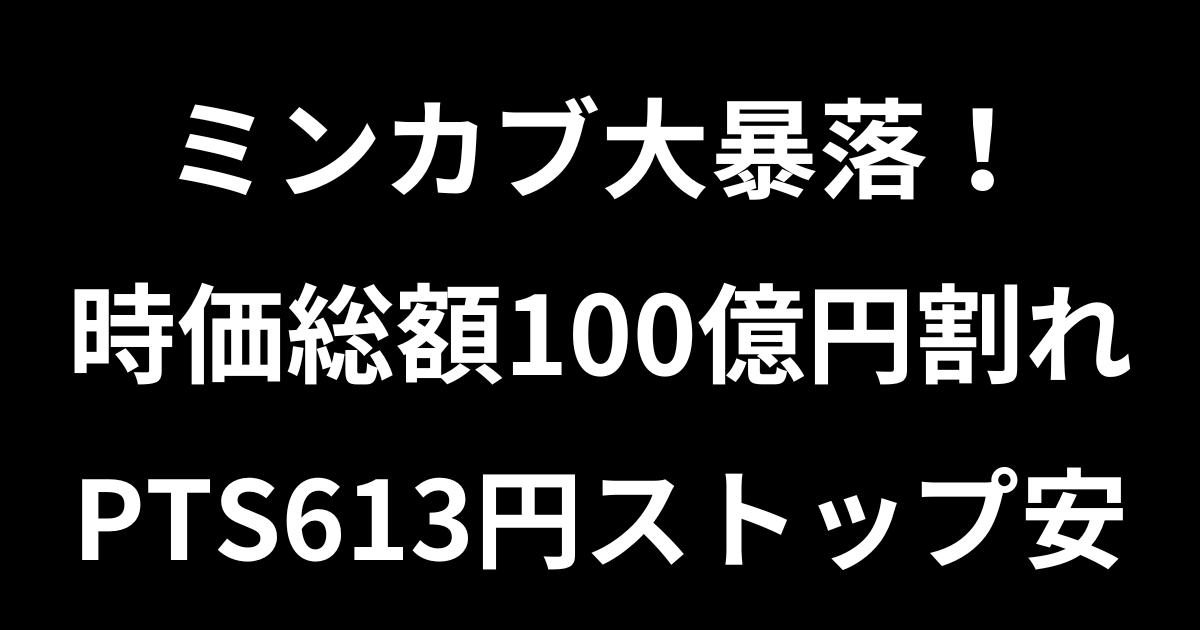

現在の株価水準: ミンカブの株価は直近の業績悪化を受けて下落傾向にあり、2月中旬時点で900円前後となっています(時価総額約130~140億円)

※2/17(月)夜間PTSで株価613円(時価総額約92億円)

これはPSR(株価売上高倍率)で見ると約1.2~1.3倍程度と、ネット企業としては低めの水準です。市場の期待が大きかった頃に比べ株価指標はだいぶ沈静化しており、ある意味では悲観が織り込まれた水準とも言えます。PBRも2~3倍台まで低下しており、ミンカブが保有する大規模メディア資産や顧客基盤を考慮すれば、現在の株価は過小評価気味との見方もできます

特に、今後もし黒字転換に成功すれば、一株利益(EPS)がプラスになる分PER面で割安感が意識され、一段の見直し買いが入る可能性があります。

しかしながら、「割安」に見えるかどうかは前提条件次第です。現状の業績がこのまま低迷するなら、たとえ株価指標上は安くても投資妙味は乏しいでしょう。他方で、ミンカブの事業再建が功を奏し収益がV字回復するシナリオでは、今の株価水準は将来の成長を織り込んでいない分だけ魅力的に映ります。要は「将来への期待値」と「足元のリスク」のバランスです。ミンカブの場合、その振れ幅が大きい点に留意が必要です。

投資スタンス: 中長期の視点で見ると、ミンカブは高リスク・高リターン寄りの銘柄と言えます。国内有数の投資家コミュニティを擁する強みや、新規ビジネスによる収益拡大余地を評価して「今が仕込み時」と考える個人投資家もいるでしょう。一方、直近3期連続の業績予想下方修正という事実は重く、経営陣も中期計画を撤回せざるを得なかった状況です。リスクを許容できない場合、黒字化や業績改善の兆しが見えてから動いても遅くはないかもしれません。

総合的に判断すると、現在の株価は「過小評価されている可能性はあるが、即断で割安と言い切るには不透明要素も大きい」というのが率直なところです。業績悪化要因であった広告市況の回復や、コスト削減の効果で来期以降に損益が改善すれば株価見直し余地は十分あります。逆に、立て直しが思うように進まなければ株価低迷が長引くリスクもあります。

個人投資家へのメッセージ: ミンカブ株は将来の成長ストーリーを信じられるなら、今の安値圏で少しずつ拾う戦略も考えられます。ただし「今が買い時!」と飛びつく前に、同社の再建計画の進捗や業界動向を注視することをおすすめします。カジュアルにまとめると、「ミンカブは宝の原石かもしれないが、磨くのに時間がかかりそう」というイメージです。腰を据えて中長期で応援できる人にとっては、現在の株価水準は魅力的に映る一方、短期で確実に利益を出したい人にとってはリスクが高めと言えるでしょう。自分のリスク許容度と相談しながら、「割安」に見えるこの銘柄とじっくり向き合ってみてください😉。

免責事項:本記事は、ミンカブの最新決算情報を基に、財務状況、株主還元策、研究開発戦略について解説するものです。本記事の内容は、投資助言や推奨を目的とするものではなく、投資判断は読者ご自身の責任で行っていただくようお願いいたします。本記事の情報に基づいて生じたいかなる損失についても、当サイト及び執筆者は一切の責任を負いません。投資に関する最終決定は、ご自身で十分な調査を行い、必要に応じて専門家に相談の上で行ってください。